Factura

Factura

• |

Se incluye de manera obligatoria el nombre y código postal del domicilio fiscal del emisor y del receptor. |

• |

Incluye campos para identificar las operaciones donde exista una exportación de mercancías. |

• |

Identifica si las operaciones que ampara el comprobante son objeto de impuestos indirectos. |

• |

Incorpora nuevos apartados para reportar información respecto de las operaciones con el público en general, así como aquellas que se realicen a cuenta de terceras personas. |

• |

Incluye de manera obligatoria el nombre y código postal del domicilio fiscal del emisor y del receptor. |

• |

Permite relacionar otras facturas o CFDI. |

• |

Se incluyen nuevos campos para identificar si los pagos de las operaciones que ampara el comprobante son objeto de impuestos. |

• |

Se incluye un nuevo apartado con el resumen de los importes totales de los pagos realizados expresados en moneda nacional, así como los impuestos que se trasladan. |

• |

Es obligatorio señalar el motivo de la cancelación de los comprobantes. |

Información relacionada

• |

Registro del nombre del receptor en la factura electrónica |

• |

Registro de los datos del receptor en la factura electrónica |

Complemento para comercio exterior |

|

• |

Guía de llenado del CFDI versión 4.0 al que se le incorpore el complemento para comercio exterior (pdf) |

Recibo de nómina |

|

• |

Guía de llenado del comprobante del recibo de pago de nómina (pdf) |

CFDI Articulo 29-A del Código Fiscal de la Federación

1. |

Clave del Registro Federal de Contribuyentes de quien los expida y Régimen Fiscal en que tribute conforme a la Ley del ISR. |

2. |

Contener el número de folio y el sello digital del SAT. |

3. |

Lugar y fecha de expedición. |

4. |

Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expide. |

5. |

Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio que amparen. |

6. |

Valor unitario en número. |

7. |

Importe total señalado en número o en letra. |

8. |

Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general. |

Regla 2.7.1.7 de la Resolución Miscelánea Fiscal para 2019

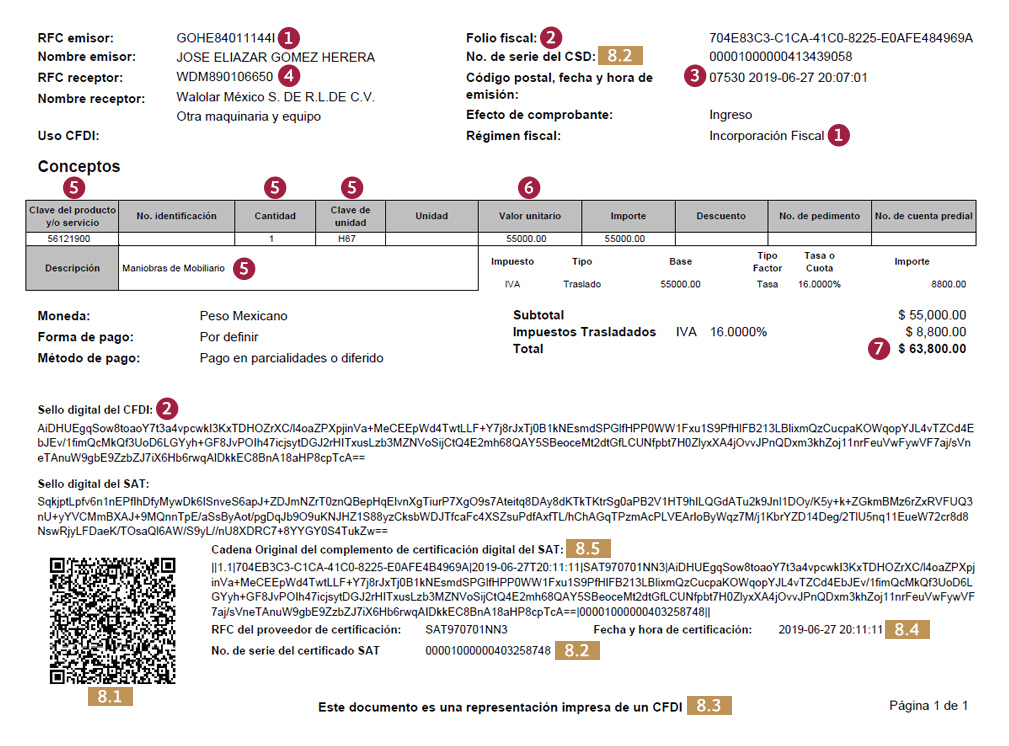

8.1 |

Código de barras generado conforme a la especificación técnica que se establece en el rubro I.D del Anexo 20 o el número de folio fiscal del comprobante. |

8.2 |

Número de serie del CSD del emisor y del SAT, que establecen los rubros I.A y III.B del Anexo 20. |

8.3 |

La leyenda: “Este documento es una representación impresa de un CFDI”. |

8.4 |

Fecha y hora de emisión y de certificación del CFDI en adición a lo señalado en el artículo 29-A, fracción III del CFF. |

8.5 |

Cadena original del complemento de certificación digital del SAT. |

| Otros requisitos del Comprobante Fiscal Digital contenidos en la Resolución Miscelánea Fiscal para 2019 (Regla 2.7.1.7) |

CFD Articulo 29-A del Código Fiscal de la Federación

1. |

Clave del Registro Federal de Contribuyentes de quien los expida y Régimen Fiscal en que tributen conforme a la Ley del ISR. |

2. |

Contener el número de folio y el sello digital del SAT. |

3. |

Lugar y fecha de expedición. |

4. |

Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. |

5. |

Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del servicio o del uso o goce que amparen. |

6. |

Valor unitario consignado en número. |

7. |

Importe total señalado en número o en letra. |

8. |

Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general. |

| Otros requisitos del Comprobante Fiscal Digital contenidos en la Resolución Miscelánea Fiscal para 2013 (Regla II.2.6.2.4) |

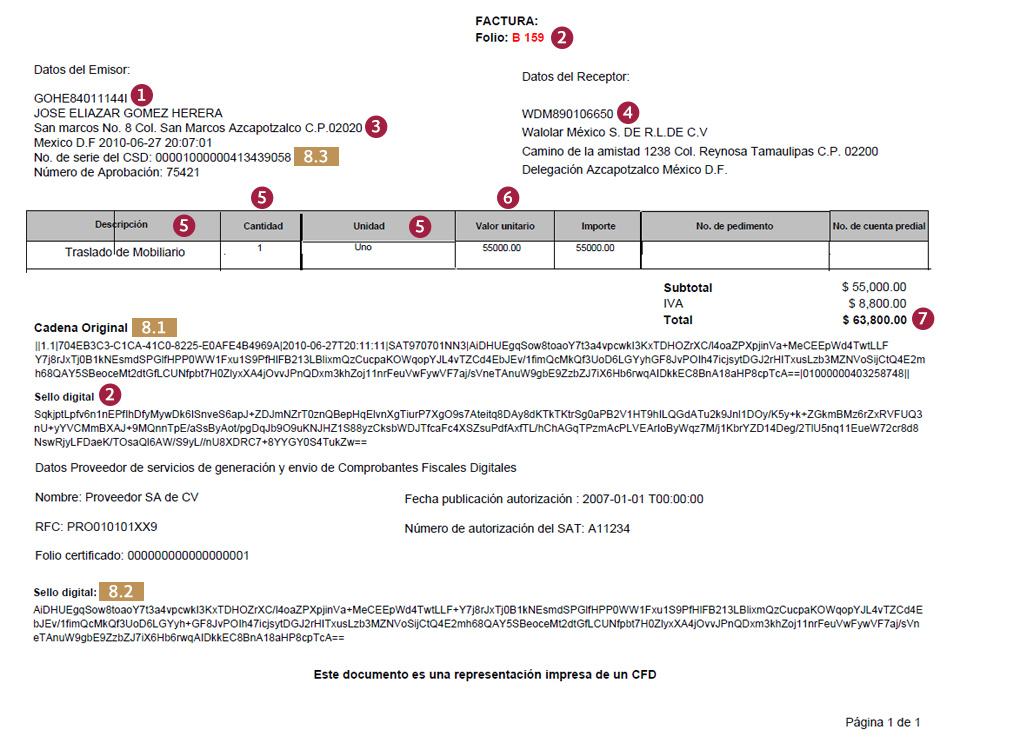

8.1 |

La cadena original con la que se generó el sello digital. |

8.2 |

Sello digital correspondiente al comprobante fiscal digital. |

8.3 |

Número de serie del certificado de sello digital. |

Factura en papel De acuerdo a la RMF para 2012 (Regla II.2.6.1.1)

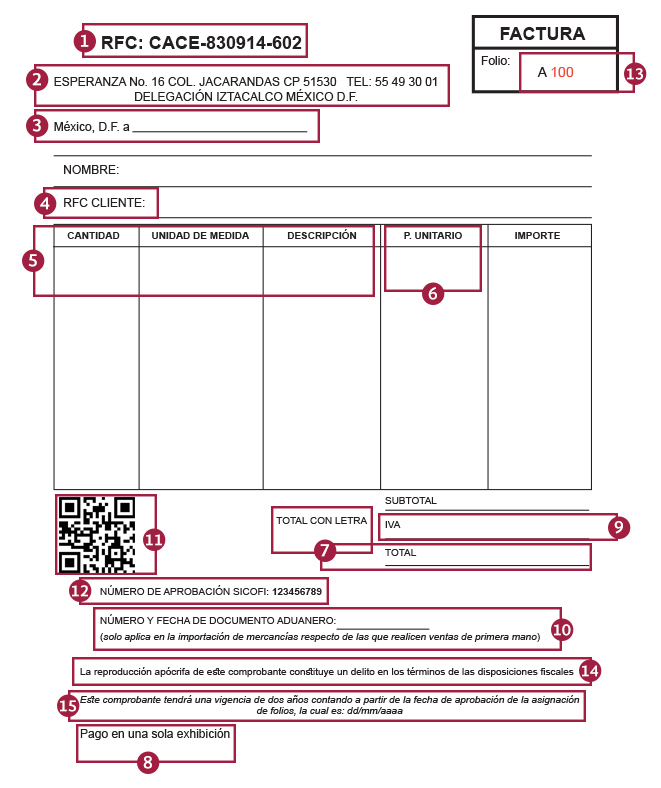

1. |

Clave del Registro Federal de Contribuyentes del emisor. |

2. |

Si se tiene más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan. |

3. |

Lugar y fecha de expedición. |

4. |

Clave del Registro Federal de Contribuyente de la persona a favor de quien se expida. |

5. |

Cantidad y clase de mercancías o descripción del servicio que amparen. |

6. |

Valor unitario consignado en número. |

7. |

Importe total consignado en número o letra. |

8. |

Señalamiento expreso cuando la contraprestación se pague en una sola exhibición o en parcialidades. |

9. |

Cuando proceda, se indicará el monto de los impuestos trasladados desglosados por tasa de impuesto y, en su caso, el monto de los impuestos retenidos. |

10. |

Número y fecha del documento aduanero, tratándose de ventas de primera mano de mercancías de importación. |

De acuerdo a la RMF para 2012 (Regla II.2.6.1.1)

11. |

El CBB proporcionado por el SAT al contribuyente al momento de la asignación de los folios, mismo que deberá reproducirse con un mínimo 200/200 dpi en un área de impresión no menor a 2.75 cm. por 2.75 cm. |

12. |

El número de aprobación del folio asignado por SICOFI. |

13. |

El número de folio asignado por el SAT y en su caso la serie. |

14. |

La leyenda “La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales”, misma que deberá ser impresa con letra no menor de 5 puntos. |

15. |

La leyenda “Este comprobante tendrá una vigencia de dos años contados a partir de la fecha de aprobación de la asignación de folios, la cual es: dd/mm/aaaa”, misma que deberá ser impresa con letra no menor de 5 puntos. |